保险牌照降温!撤出申请公司增多 那些骑虎难下的申请者尴尬了

欲进入保险领域的各路资本,如今热情消退,一度火爆的保险公司设立潮也有了降温迹象。据券商中国记者统计,截至6月20日,今年发布拟设保险公司公告的上市公司数量仅14家,同比锐减59%。

通过新发起设立保险公司方式进入保险行业,对于相关方来说并不容易,不仅要有资金实力、有真正投入保险行业的决心、要经历时间考验,股东之间还有共同价值观,不至于中途止步。

记者了解到,已开始筹备保险公司的也有分歧。他们中的一部分预计,未来至少两年,不会再有保险公司获批筹,有批筹也是极少数。在这种预期下,个别的已经快速按下终止键,筹备组就地解散。而另一部分仍没有放弃,毕竟前期已经做了不少投入。

在资深行业人士看来,考虑到监管政策环境趋严等原因,预估短期内不会再有批筹的保险公司,至少要一两年后才会重新放开。

拟“涉险”上市公司同比锐减59%

从公告数量上看,上市公司设立保险公司热情有所减弱。

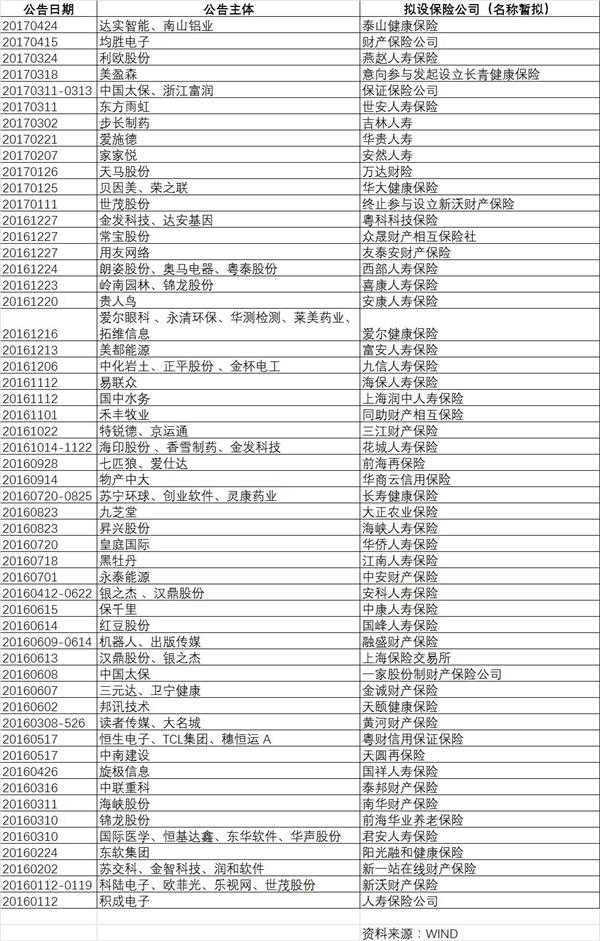

券商中国记者据统计,截至6月20日,今年以来发布公告称拟参与设立保险公司的上市公司数量为14家,拟设保险公司的数量为11家,包括5家寿险公司,3家健康险公司,2家财险公司和1家保证保险公司。而去年同一时期,共34家上市公司发布公告,拟参与投资设立19家保险公司。

2016年全年,共有73家上市公司发布公告称拟参与投资设立42家保险公司。

另据记者统计,今年以来,工商总局预核准名称的保险公司超过150家。不过根据相关规定,如果名称预核准6个月后仍然没有获得保监会批复筹建,这些核准过的名称将需要申请延迟或者重新申请。

从业多年的王亮(化名)对记者分析,考虑到监管政策环境趋严等原因,预估短期内保险公司不会再有批筹,至少要一两年后批筹的步子才会重新放开,中间可能有个别的会批,但数量会非常有限,准进入者面临较大的不确定性。

王亮认为,多数筹备保险公司的人还没有心灰意冷或者打退堂鼓,毕竟前期已经做了不小投入,而且他们在进入之前就做好了打长期战的准备,深知等待的过程难免。

“不过,说是这么说,未来如果前景不明朗持续,股东后面不给团队支持了,大家没法往前推进,筹建的事情也就慢慢搁浅了。”他说,投资方的坚定性随着时间的推移也要打折。

目前筹备保险公司的人中,有不少是在观望。一家已经进入排队状态的保险公司筹备组人士小盛(化名)说,对于公司多久会获批筹建甚至是否会获批,没有太大把握。

已有退出者

除了外部原因,对于如何推动设立保险公司,一些准股东之间也没有达成一致,从而导致中途止步。

上市公司美盈森即为其中一家,从发布意向参与发起设立保险公司公告到“反悔”,不到一个月时间。

3月18日,美盈森发布公告称,为进一步优化公司经营结构,提升公司综合竞争力,推进公司在金融领域的布局,拟使用自有资金出资不超过 1.5 亿元人民币参与发起设立长青健康保险股份有限公司。

4月15日,美盈森再度发布公告称,鉴于长青保险公司筹备过程中,公司与长青保险公司筹备组就有关事项的认识存在不同意见,决定终止参与发起设立长青保险公司。

2017年1月11日,世贸股份也发布关于公司终止参与设立保险公司的公告,称公司参与筹建的新沃财产保险股份有限公司(简称“新沃财险”)在筹建过程中,各方意见未达成一致,经与合作各方协商后,公司决定终止参与设立新沃财险。世贸股份在2016年1月份公告参与设立新沃财险。

有更甚者,记者了解到,某上市公司牵头设立一家健康保险公司,在可行性研究报告等前期资料已准备好的情况下,并没有将申请材料递交到保监会,打出了休止符。

筹备保险公司考验重重

通过新发起设立保险公司方式进入保险行业,对于相关方来说并不容易。除了股东之间有共同价值观,不至于中途止步,还要有资金实力、有真正投入保险行业的决心、要经历时间考验。

公司设立保险公司一般需要如下流程:

向保监会上报申请材料并根据要求补充材料、保监会受理申请、中保协网站披露拟设立保险公司有关情况、保监会批复同意公司筹建、在一年期限内通过开业审批、获得保监会开业批复、取得工商营业执照。

保监会批准设立保险公司需要一定的周期,一般自受理申报筹建保险公司申请之日起 6 个月内作出批准或者不予批准的书面决定,走到受理这一步的时间比较难预估。顺利完成上述所有流程至少需要1-2年时间。与获得筹建批复的保险公司相比,尚在排队未能获得筹建批文的是大多数。

前述接受记者采访的王亮,就在最近刚从一家等待批筹的险企筹备组中退出,重回保险公司任职。“两年时间我已经等不起了。”王亮说,自己参与筹建的保险公司,之前筹建申请流程已经走到后半程,最终也很可能会获得筹建批文,但他还是选择了退出。跟他一同战斗的队友,也大多要自寻出路。

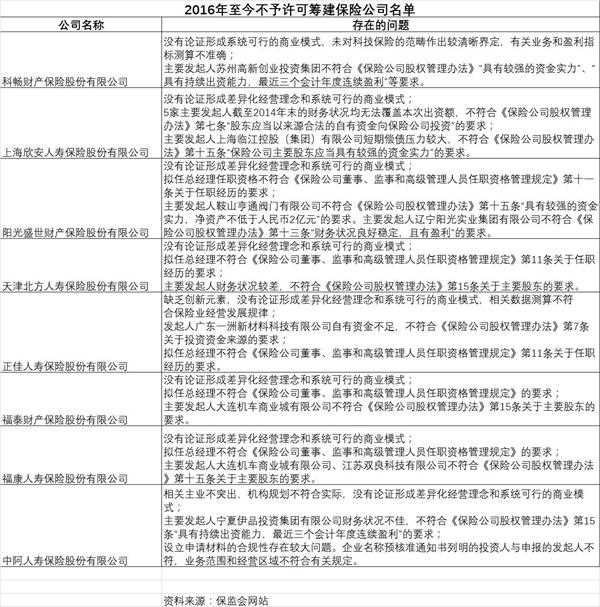

也有些拟筹建公司则因为存在“硬伤”止步保险业。2016年以来,保监会明确不予许可筹建的保险公司有8家,主要原因包括三方面:经营发展规划没有形成系统可行的商业模式;拟任高管任职不符合规定;股东不符合《保险公司股权管理办法》“具有较强的资金实力”、“具有持续出资能力,最近三个会计年度连续盈利”等。

例如,2014年9月9日,中核科技公告称拟使用自有资金,与其他有意向的企业共同发起设立财产保险公司,初步意向投资 5000 万元,占拟参与发起设立财产保险公司注册资本的 10%。2016年2月,保监会批复称不予许可该财险公司(科畅财产保险股份有限公司)筹建。原因包括:没有论证形成系统可行的商业模式,未对科技保险的范畴作出较清晰界定,有关业务和盈利指标测算不准确;主要发起人苏州高新创业投资集团不符合《保险公司股权管理办法》“具有较强的资金实力”、“具有持续出资能力,最近三个会计年度连续盈利”等要求。

参与过多家险企筹建的一位人士对记者说,保险牌照的稀缺性决定了资本对它的追逐性和盲目性,更有甚者将保险公司当作“现金奶牛”而欲涉足其中。排队等待批筹的保险公司数量达200多家,每年批筹的只有十几家,如果都是硬碰硬,如此低的“命中率”大家不会去博,可见其中有很大一部分是“打酱油”的。

保险业作为金融支柱行业之一,需要发挥经济助推器和社会稳定器作用,而且保险是高资本消耗行业,门槛和要求并不低,拥有强大资金实力和真正愿意从事保险的投资者更容易获得入场券。