农业保险十字路口:新型农业经营主体需求亟待满足

“发展农业保险需要考虑三个问题,即农业保险可以在现代农业发展中发挥什么作用?可以为产业政策制定发挥什么作用?可以为产业结构升级发挥什么作用?”6月19日,中原农险副总裁王成刚在接受21世纪经济报道记者采访时表示,“新型农业经营主体是现代农业的载体,农业保险只有从保障能力、水平上满足新型农业经营主体需求,才能回答好上述三个问题。”

所谓新型农业经营主体,包括专业大户、家庭农场、农民专业合作社、农业龙头企业及各类社会化服务组织等,具有市场化、专业化、规模化、集约化的特征。日前,中共中央办公厅、国务院办公厅印发《关于加快构建政策体系培育新型农业经营主体的意见》(下称“《意见》”),明确提出“扩大保险支持范围”,对农业保险支持新型农业经营主体发展寄予厚望。

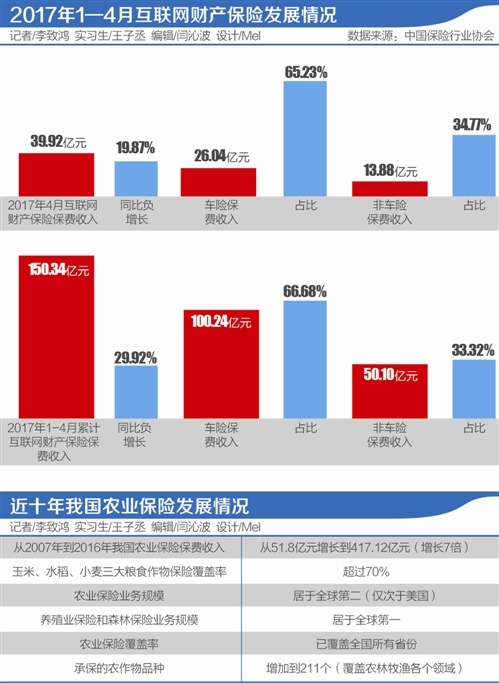

公开数据显示,从2007年到2016年,我国农业保险保费收入从51.8亿元增长到417.12亿元,增长7倍;玉米、水稻、小麦三大粮食作物保险覆盖率超过70%,农业保险业务规模仅次于美国,居于全球第二,养殖业保险和森林保险业务规模居于全球第一。农业保险已经覆盖全国所有省份,承保的农作物品种增加到211个,覆盖农林牧渔各个领域。

不过,21世纪经济报道记者在采访中发现,农业保险现有保障能力、水平不能充分满足新型农业经营主体需求等问题也日渐突出。

农险产品缺乏差异化

谁最需要农业保险?谁对灾害风险最敏感?某农业保险公司高层人士表示,“在传统农户的收入中,多元化特征明显,许多农户家庭收入以外出务工为主,农业生产性收入占比逐渐减少;而新型农业经营主体在农业生产上成本高、投入大,对灾害风险更为敏感,对农业保险更为需求。”

目前,我国农业生产主体分为传统的小规模经营农户与新型农业经营主体,但是现有农业保险政策大都以前者为出发点,不能充分反映已经日益分化的不同需求,导致新型农业经营主体的生产风险缺乏有效的分散渠道,从而制约了其快速发展壮大。

这种矛盾具体体现在三个方面。国务院发展研究中心金融研究所教授朱俊生告诉21世纪经济报道记者,“首先,农业保险产品体系单一、没有差异化,难以满足现代农业发展过程中多层次的风险管理需求。新型农业经营主体已经表现出不同于传统小农户经营的特点,但是适应其风险管理需求的专属产品并不多见。”

“其次,农业保险产品的保障水平低,难以满足规模化经营主体的保障需求。传统农业保险产品的保险金额较低,甚至难以覆盖种植业的物化成本,不能适应现代农业高成本、高投入的生产特点。例如,新型农业经营主体越来越多地应用现代农业科学技术和农业机械化操作,大量设备投入的成本不断提高,并且随着农村人口结构的变化以及劳动力市场供求关系的逆转,人工成本也在不断攀升。”

此外,朱俊生表示,“农业保险的保障范围较窄,主要包括暴雨、洪水、内涝、风灾、雹灾、冻灾、旱灾、地震、泥石流、山体滑坡、病虫草鼠害等,难以适应现代农业发展中出现的一些新情况、新需求,缺乏针对性。”

优化财政补贴政策

值得一提的是,前述问题已经引起决策层高度重视,如《意见》提出,在粮食主产省开展适度规模经营农户大灾保险试点,调整部分财政救灾资金予以支持,提高保险覆盖面和理赔标准;落实农业保险保额覆盖直接物化成本,创新“基本险+附加险”产品,实现主要粮食作物保障水平涵盖地租成本和劳动力成本;推广农房、农机具、设施农业、渔业、制种保险等业务。

21世纪经济报道记者在采访中发现,构建适应新型农业经营主体的农业保险产品体系已经成为当务之急。此前不久,保监会副主席陈文辉表示,要以扩面、提标、增品为核心,落实保障水平全面覆盖直接物化成本政策,加大力量做好小麦、水稻、玉米的三大主粮作物保险。对于主要农产品保险、森林保险和渔业保险,要稳步扩大保险覆盖面,积极拓展地方特色价格保险、收入保险、指数保险和“保险+期货”试点。要深化产品改革,构建保险责任广、保险程度高、理赔程序简单、费率水平合理的产品体系。

目前,一些农业保险公司也在进行积极尝试。以中原农险为例,其推出的新型农业经营主体专属的高保障保险,扩展了保险责任范围,在传统保险责任基础上增加三项针对性强的保险责任,即火灾、降雨量过低造成灌溉费用增加和倒伏导致收获费用增加责任;提高了保险金额,不仅考虑生产投入的直接物化成本,还将一定比例的租地和人工成本纳入保障范围;此外,由于获得省级财政政策支持,使得保费补贴与传统产品保费补贴比例一致,投保新型农业经营主体只承担20%的保费,因为保额提高造成保费较传统产品提高部分的财政补贴由省级财政全额承担。

其实,从前述中原农险的尝试中,也可发现保险责任范围扩展、保险金额大幅提高,势必使得保费提高,这也越发凸显出财政补贴方式和力度的重要性。

对此,朱俊生建议,“一方面,现代农业和地方特色农业发展、构建普惠性农业保险体系等要求进一步优化目前的保费补贴政策。例如,应该基于目前的中央财政补贴品种目录,将服务现代农业发展、提高保障水平的高保额产品纳入中央财政补贴范畴;基于地方特色农业发展的需要进一步增加保费补贴品种,尽可能扩大中央财政补贴的品种范围,满足地方的需求。”

此外,不少农险公司人士对21世纪经济报道记者表示,建议对农业保险市场施行适度竞争机制。“目前,在我国农业保险市场,对于农业保险经营实行相对放开机制,这有利于提高市场效率和保护消费者利益,但是对于类似农业保险这样的政策性保险市场,在实践中的充分竞争未必有利于市场健康理性发展。”前述某农业保险公司高层人士表示。

对此,王成刚表示认同。“农业保险需要完善的服务网络,并且是一个长期投入的过程,如果一个区域市场每年政府都安排由不同的保险公司承办,会造成保险公司短期行为,难以在承办区域基层服务网络进行持续投入。这点可以借鉴国外农业保险市场,建立适度竞争的市场格局,完善准入和退出机制。”