九成P2P存管银行不达标 华兴银行被指体验差

据不完全统计,截至8月末,涉足P2P网贷资金存管业务的银行共有35家,据报道,网贷天眼从中挑选了11家对接平台较多的银行,以“跳转至银行页面”、“开立子账户”和“短信认证”为标准进行存管体验,看其是否满足上述意见征求稿中的规定。

结果显示,仅有华兴银行一家完全满足“跳转银行页面”、“开立子账户”和“短信认证”三项要求;厦门银行、新网银行满足“跳转银行页面”和“短信认证”两项要求,北京银行部分平台满足“开立子账户”和“短信提示”两项要求;其余7家银行仅满足一项要求或完全不满足上述要求。

仅1家完全满足要求

近日,中国互联网金融协会近日向会员单位下发了关于《互联网金融个体网络借贷资金存管系统规范》征求意见稿、《互联网金融个体网络借贷资金存管业务规范》征求意见稿。

根据意见征求稿要求,存管人应在存管银行自有网站页面为客户开立子账户,包括但不限于为客户进行身份校验、开立资金存管账户、设置交易密码等环节。同时,存管人不应外包或委托其他机构代理进行资金账户开立、交易信息处理、交易密码验证等操作,并通过向客户银行卡预留手机号发送验证码等方式验证客户手机可用。

这也就意味着,用户在开通银行存管时,必须由平台页面跳转到银行页面,为用户开设子账户,并通过短信验证码的方式验证客户预留手机是否可用。

据不完全统计,截至8月末,涉足P2P网贷资金存管业务的银行共有35家,网贷天眼从中挑选了11家对接平台较多的银行,以“跳转至银行页面”、“开立子账户”和“短信认证”为标准进行存管体验,看其是否满足上述意见征求稿中的规定。

结果显示,仅有华兴银行一家完全满足“跳转银行页面”、“开立子账户”和“短信认证”三项要求;厦门银行、新网银行满足“跳转银行页面”和“短信认证”两项要求,北京银行部分平台满足“开立子账户”和“短信提示”两项要求;其余7家银行仅满足一项要求或完全不满足上述要求。

具体如下表:

注明:是否“开立子账户”的测试标准为,用户是否可知子账户账号。如在账户管理页面显示虚拟账号,或收到银行方面发送的子账号,则为“”,反之则为“×”。另外,根据意见征求稿要求,平台需要在开通存管账户时就跳转至银行页面,仅在银行页面设置交易密码的不计入符合要求。而短信验证的发送人必须为银行。

同一存管银行不同平台体验不同

在实测体验过程中小编发现,同一银行对接的不同平台资金存管系统略有不同,如上表中的恒丰银行、北京银行和建设银行。

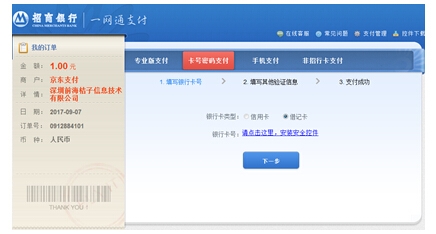

以恒丰银行为例,小编实测了信而富、金联储、点融网和宜贷网。其中在开通信而富的资金存管账户时,页面直接跳转至恒丰银行页面,进行身份校验、绑卡、设置交易密码和手机验证等操作。而小编在金联储、点融和宜贷网完成注册后并未提示开通银行存管,点击充值按钮,只需要在平台经过身份校验,便跳转至了第三方支付平台。

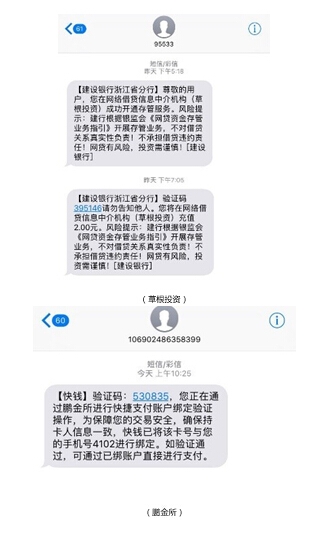

同是北京银行存管的可溯金融和拓道金服,可溯金融不仅有以2017开头的虚拟子账户,还有来自北京银行的短信提示,但拓道金服却“一无所有”。建设银行也是同样的情况,小编在开通草根投资存管账户时,收到了建设银行的短信提示和验证码信息,但是在开通鹏金所的资金存管账户时,却丝毫没有体验到建设银行的存管,更是收到了来自快钱的短信。

目前各银行资金存管系统还存在差异,一些存管系统是在开户过程中进行短信验证,一些则是在开户完成后,银行才会发送短信。

华兴银行体验较差广发银行“三无”

如果单纯按照意见征求稿的规定来看,华兴银行的资金存管系统绝对算的上优秀,至少“跳转银行页面”、“开立子账户”和“短信提示”这三项主要要求已全部满足。

但记者还是忍不住想要吐槽一下,想要在电脑端开通华兴银行的资金存管账户真的是“人生一大难事”!刚刚通过了华兴银行的身份校验和短信认证,便倒在了安装安全控件的门外。小编用时一下午,下载并更换了4个浏览器,都未能安装成功并输入密码,最终转战移动端才顺利开通了存管账户。

广发银行则是11家银行中唯一一个三项标准都不满足的银行。以对接广发银行资金存管的桔子理财为例,小编在注册成功后,桔子理财提示“激活银行资金存管”,只需要填入姓名和身份证号即可,随后便进入了设置交易密码的步骤,至此就已经激活成功了。该过程中无页面跳转、无子账号、无短信验证。点击充值,页面即跳转至支付充值金额的银行页面,商户信息显示为京东支付,详情为“深圳前海桔子信息技术有限公司”。