半年募资逾五千亿 上市银行为何急于“补血”

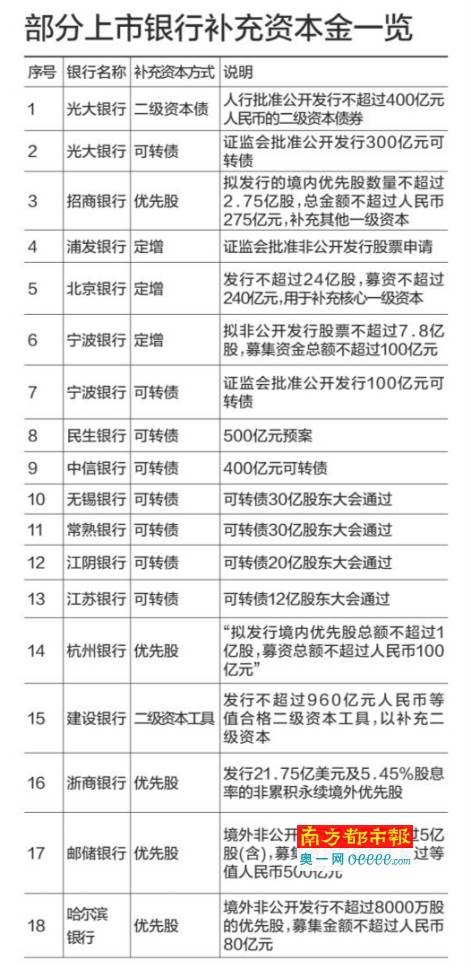

2017年才刚刚过去一半,就有18家上市银行提出和披露了资本补充计划,拟募集资金上限超过5500亿元。为什么这些银行频频需要“补血”?

除了监管对资本充足率的约束外,中国社科院金融研究所银行研究室主任曾刚向南都记者表示,银行业务发展必然会损耗资本,再加上今年以来监管的强化,包括央行MP A的考核、银监下发一系列监管文件等,也是在穿透底层资产后的资本计提的要求,这些因素都增加了资本补充的压力。

补血方式:

八家银行偏爱可转债

南都记者日前梳理发现,上市银行主要通过发行可转换债、二级资本债、优先股和定向增发等多种方式来进行资本补充。相对而言,此轮“补血”潮中银行更偏好可转债,今年共有8家银行发行了可转债。

对此,海通证券首席分析师姜超表示,可转债的优势在于对投资人数量无限制,投资热情相对于定增或更高,对业绩摊薄相对渐进,且规定的转股价相对于定增发行价更高。

作为A股市场股息率最高的板块,银行不间断地以定增、优先股等形式再融资的原因是什么?

南都记者采访了解到,直接原因在于监管对资本充足率的刚性约束。据《商业银行资本管理办法(试行)》显示,到2018年底,非系统重要性银行的核心一级资本充足率、一级资本充足率和资本充足率的最低要求分别为7.5%、8.5%和10 .5%。

以浦发银行为例,其定增方案显示,预计2018年末将面临450亿-610亿元的资本缺口,其中核心一级资本缺口为240亿-390亿元。

然而银行自身“造血”能力不足,不得不依赖外源资本“补血”。姜超进一步指出,由于商业银行资本消耗持续加大,仅靠自身收益的留存积累或难以满足资本监管的要求。

深层原因:

要将表外资产回归表内

自2014年优先股开闸以来,16家在A股上市的国有银行和股份制银行,已经或准备通过发行优先股,补充公司其他一级资本,提高资本充足率。Wind统计数据显示,上市银行在境内通过优先股募资超过4000亿元。

为何短短3年时间,刚刚补充完的资本金再度告急?除了一级资本充足率承压等直接原因外,深层次原因是什么?

“走规模扩张道路的银行都面临着资本压力的问题,资本充裕时就抢存款、放贷款;资本不足时就靠监管套利或直接向市场筹措资本”,建设银行首席经济学家黄志凌曾表示。

在上一轮补血潮中,黄志凌曾作过一个比喻:银行在规模扩张道路上,不停重复着“水多了加面,面多了加水”的恶性循环,时间长了会积聚系统性风险。

“无论是从业务发展角度,还是从实体经济发展的角度来讲,银行都需要源源不断地进行资本补充,不存在发展模式的问题”,曾刚表示,在过去十年,银行补充资本的情况特别多,经济增长需要银行信贷规模的增长,信贷规模增长反过来也需要银行资本的补充。

“过去几年,银行都在提轻资本转型,但轻资本转型存在一定风险”。曾刚表示,当前银行面临的主要问题不是转型不足,而是按照今年监管的要求,需要将表外资产回归表内,要求银行增加资本的计提,提高抵御风险的能力。

不容乐观:

多家银行仍需补充资本金

截至今年一季度末,银行业整体资本充足情况显示,国有五大行及招商银行的资本充足水平短期无忧,光大银行、华夏银行、南京银行等核心一级资本充足率降至8.5%以下,浦发银行、中信银行、民生银行等刚刚跨过8.5%的监管红线。

眼看着资本充足率下降,各家商业银行、尤其是上市银行,纷纷通过多种渠道补充资本金。接下来哪家银行会跟进?

平安证券研究所副所长、首席金融分析师励雅敏在研报中指出,假设分红率为30%,除利润补充外不考虑其他外部资本补充手段,那么上市商业银行中,宁波、贵阳、南京、招行和兴业等银行内生资本补充能力表现靠前。

励雅敏进一步测算发现,倘若进一步假设2017年一级核心资本充足率、风险资产增速与2016年持平,那么国有大行和招商、兴业可以满足假设增速需求,浦发、民生、中信、光大等银行在假设增速下存在一定缺口,需要通过外部融资手段补充核心一级资本。